2009年度税制改正が成立 ◎中小企業の欠損金の繰戻還付

2009年度税制改正が成立

昨年は、ねじれ国会の影響により税制改正が1ヶ月遅れの成立となり混乱が生じましたが、3月27日に2009年度税制改正が法案通り成立しました。

◆注目される主な改正は

◎中小企業に対する法人税率の引下げ・・・資本金1億円以下の中小企業について、年800万円以下の所得に対する法人税率を18%(現行22%)に引下げます。

2009年4月1日から20011年3月31日までの間に終了する各事業年度に適用されます。

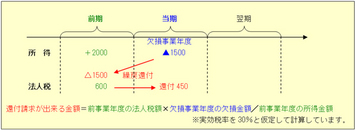

◎中小企業の欠損金の繰戻還付・・・前年度が黒字で今年度が赤字だった場合、前年度に納税した法人税が還付されます。

2009年2月1日以後に終了する各事業年度から適用されます。

詳しくは、国税庁ホームページをご覧下さい<(_ _)>

平成21年度税制改正(法人税関係)に伴う届出等について

2 欠損金の繰戻し還付の不適用措置における中小法人等に対する不適用措置の解除

3 具体的な制度の概要

次回も、2009年度税制改正が成立◆注目される主な改正は として

◎事業承継税制

◎住宅ローン減税の延長・拡充

◎土地の長期譲渡所得に関する特別控除

◎自動車グリーン税制の延長・拡充

を記載します。

少しでもお役に立てたら、ポチットにほんブログ村 財務・経理 よろしくお願いします。

昨年は、ねじれ国会の影響により税制改正が1ヶ月遅れの成立となり混乱が生じましたが、3月27日に2009年度税制改正が法案通り成立しました。

◆注目される主な改正は

◎中小企業に対する法人税率の引下げ・・・資本金1億円以下の中小企業について、年800万円以下の所得に対する法人税率を18%(現行22%)に引下げます。

2009年4月1日から20011年3月31日までの間に終了する各事業年度に適用されます。

◎中小企業の欠損金の繰戻還付・・・前年度が黒字で今年度が赤字だった場合、前年度に納税した法人税が還付されます。

2009年2月1日以後に終了する各事業年度から適用されます。

詳しくは、国税庁ホームページをご覧下さい<(_ _)>

平成21年度税制改正(法人税関係)に伴う届出等について

2 欠損金の繰戻し還付の不適用措置における中小法人等に対する不適用措置の解除

3 具体的な制度の概要

次回も、2009年度税制改正が成立◆注目される主な改正は として

◎事業承継税制

◎住宅ローン減税の延長・拡充

◎土地の長期譲渡所得に関する特別控除

◎自動車グリーン税制の延長・拡充

を記載します。

少しでもお役に立てたら、ポチットにほんブログ村 財務・経理 よろしくお願いします。